Qualche giorno fa ho letto una riflessione che Enzo Manes ha condotto sul Corriere (qui l’articolo completo) e che Vita ha voluto riprendere poco dopo (qui).

Da tempo provo ad approfondire ogni elemento utile sulla strada dei lasciti testamentari, non solo sotto il profilo dei numeri (che spesso garantiscono sostenibilità di medio e lungo periodo al mondo del nonprofit), ma anche e soprattutto nelle loro dinamiche sociali e culturali del cittadino italiano.

Il tutto grazie a un dialogo, spesso serrato e frequente, con chi si avvicina sommessamente alle nostre organizzazioni nonprofit per valutare l’opportunità o meno di fare un lascito nel suo testamento.

Vado per punti:

Popolazione e ricchezza

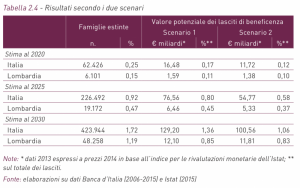

Al di là dei numeri generali citati nella riflessione di Manes, sembra trascuri l’ultima tabella del quaderno che cita che pone evidenza sul cosiddetto scenario (colonna centrale) fondato sull’ipotesi “tutto o niente” per cui singoli e famiglie senza eredi devolverebbero tutto il proprio patrimonio a istituzioni di beneficenza, mentre le famiglie con eredi n on destinerebbero nulla.

on destinerebbero nulla.

Fonte: IL “MERCATO” DEI LASCITI TESTAMENTARI Nuove stime per Italia e Lombardia (2014-2030) Quaderno 23 Anno 2016 Fondazione Cariplo

Le colonne più a destra della tabella mostrano i risultati dell’applicazione al modello dell’ipotesi “tanto da pochi, poco da molti”.

Un’ipotesi meno radicale, che presuppone comportamenti meno differenziati tra le famiglie con e senza eredi: le prime lascerebbero infatti il 5% della quota disponibile del proprio patrimonio a istituzioni del Terzo Settore, mentre le seconde sarebbero disposte a donarne il 50%. Questo scenario produce in ogni caso risultati non molto dissimili dal primo.

Qui credo stia la vera opportunità per il terzo settore. Intercettare questo vero e proprio “bisogno”: ovvero quello dei possibili testatori (chi fa testamento) di orientare secondo il loro desiderio le risorse delle loro successioni e (visto che non hanno eredi) sottrarsi all’opportunità che lo stato prenda (e soprattutto disperda) tutto quanto il loro patrimonio. La libertà di decidere lontano dalle tasse. Sono numerosi i patrimoni (soprattutto immobiliari) finiti nelle casse dello stato, esito di successioni senza eredi fino al sesto grado, disseminati, dispersi e abbandonati sul territorio italiano.

Fisco e dono

E’ altresì noto che la leva fiscale per il donatore italiano NON sia incentivante in termini di donazioni. Non lo è guardando le statistiche di firma del 5xmille (che per giunta non costa niente al cittadino) figuriamoci se potrebbe esserlo in tema di testamento.

Fare testamento

Il cittadino italiano non vede di buon occhio il testamento (circa il 10% della popolazione lo fa): le motivazioni più comuni sono: è presto; io non ho nulla; io ho i figli; ci penserà la legge. Mi pare abbastanza assurdo continuare a fare leva su questo principio che debba essere lo Stato (con una ennesima tassa per giunta) ad agire per conto e in vece del libero arbitrio delle persone.

Lasciti al nonprofit

Se ciò non bastasse ricordo che la tassa di successione è pagata dagli eredi e non è dovuta invece dalle organizzazioni non profit che fossero eventualmente destinatarie di lasciti testamentari e che si occupano di una serie di cause di interesse comune (sanità, assistenza, ricerca, tutela dell’ambiente, tutela del patrimonio, ecc…). Lavorare per Incentivare i lasciti DIRETTI al mondo nonprofit: questa è la vera leva da utilizzare.

Prima la famiglia

Ricordo anche che il senso profondo di tutta la legislazione italiana (e a maggior ragione quella che regolamenta le successioni), poggia storicamente sul valore e sulla tutela della famiglia. Faccio quindi fatica ad immaginare un modello di tassazione che, seppur progressivamente rispetto ai gradi di parentela, possa essere più aggressivo con i gradi più lontani, come Manes propone.

La trasparenza

Parliamo tra l’altro di uno Stato che, ipoteticamente, una volta raccolte queste altissime tasse di successione (Manes prefigura anche un 50% dai parenti più lontani) avrebbe l’onere di ridistribuirle al nonprofit. Come? con che criteri? Sulla base delle decisioni di chi? Torno anche qui all’esempio del 5xmille che, in teoria, prende il nome dalla percentuale delle tasse che lo Stato DOVREBBE orientare alle nonprofit, ma che di fatto riduce e blinda in un fondo sempre inferiore rispetto al 5xmille vero e proprio.

Educare al testamento

Mi pare quindi più sensato, più intelligente e anche più rispettoso del cittadino, fargli capire i tanti risvolti per cui sarebbe utile donare con testamento tutto (se non ha eredi) o una parte (anche piccola) del suo patrimonio ad una nonprofit (che non paga tasse di successione), piuttosto che esporlo all’ennesimo balzello anche per quando non ci sarà più.

Nemmeno il richiamo alle disuguaglianze che Manes cita mi convince. Mi piacerebbe molto di più che il tema della disuguaglianza fosse affrontato consapevolmente e in maniera diffusa in vita, piuttosto che appiattirla con tasse e aliquote a persone ormai estinte (ricche o povere che siano).

Chiudo con una riflessione del tutto personale ma che voglio condividere con ognuno.

Mi sforzo di guardare sempre a 360 gradi al fundraising, ma torno sempre qui. Sui lasciti.

Mi sono impegnato (con l’aiuto di amici professionisti) affinché questo blog diventasse più agile e più moderno, anche e soprattutto per garantire o incentivare il dialogo con chi ha la pazienza di leggermi.

Presto sarà ricco di nuove funzionalità e contenuti su cui confrontarci.

Mi aspetto che torniate qua prima o poi.

Buona estate

Stefano,

la premessa da fare è che è innegabile che il fenomeno della progressiva crescita nell’entità (e nel numero) dei patrimoni in capo a soggetti privi di eredi rappresenterà nei prossimi decenni un campo di intervento su cui non poter restare indifferenti: sia che ci si ponga dal lato delle “casse dello Stato” (beneficiario automatico di tali patrimoni) che vorrà poter contare su questo gettito extra, sia che ci si ponga dal lato dell’industria del fund raising a tutto tondo, che cercherà di favorire l’indirizzamento di parte di questa ricchezza verso forme di finanziamento della propria attività.

Un aspetto toccato dall’articolo riguarda però la possibile introduzione di una nuova articolazione dell’imposta di successione che, mi piace ricordare, risponde ad uno dei principi cardine della nostra Costituzione (art. 3).

E’ chiaro che dopo aver pagato imposte tutta la vita, anche doppie o triple (si pensi alla tassazione dei redditi di lavoro, all’Iva sugli acquisti fatti con tali redditi e alle ulteriori tasse sugli eventuali frutti di quella parte di reddito non spesa, … tanto per citarne alcune di principali), il fatto di vedere tali patrimoni ulteriormente tassati quando dovranno passare ai propri eredi, non può essere considerata una misura facilmente accettabile.

In questo contesto si sono quindi già introdotti negli anni correttivi:

– per fasce basse

– peri congiunti più vicini

– per finalità sociali

L’ipotesi ora di riarticolare la tassa di successione in modo più oneroso in determinate situazioni non la giudicherei affatto negativamente (per patrimoni più importanti o per eredi di sangue lontani).

Non alimenterei qui invece la discussione sull’utilizzo di tali risorse aggiuntive da parte dello Stato, su cui ovviamente sono molto critico, ma che riguarda un tema di carattere generale sulle modalità di intervento (di affiancamento o di sostituzione) dello Stato nell’erogazione dei servizi pubblici / sociali.

Ci sarebbero anche altri spunti dal confronto dell’articolo e delle tue contro-osservazioni, ma mi rendo conto che il mio commento è già stato troppo lungo.

Grazie per lo stimolo alla discussione e alla riflessione

Fiorenzo